Passer aux emballages réemployables en PME se construit en cinq étapes opérationnelles : diagnostiquer ses flux, choisir le bon type de contenant, structurer la boucle logistique, calculer le ROI et déployer un pilote avant le passage à l’échelle. Cette démarche concerne directement les PME qui mettent plus de 10 000 unités d’emballages par an sur le marché, déclarables auprès de l’ADEME au titre de la loi AGEC.

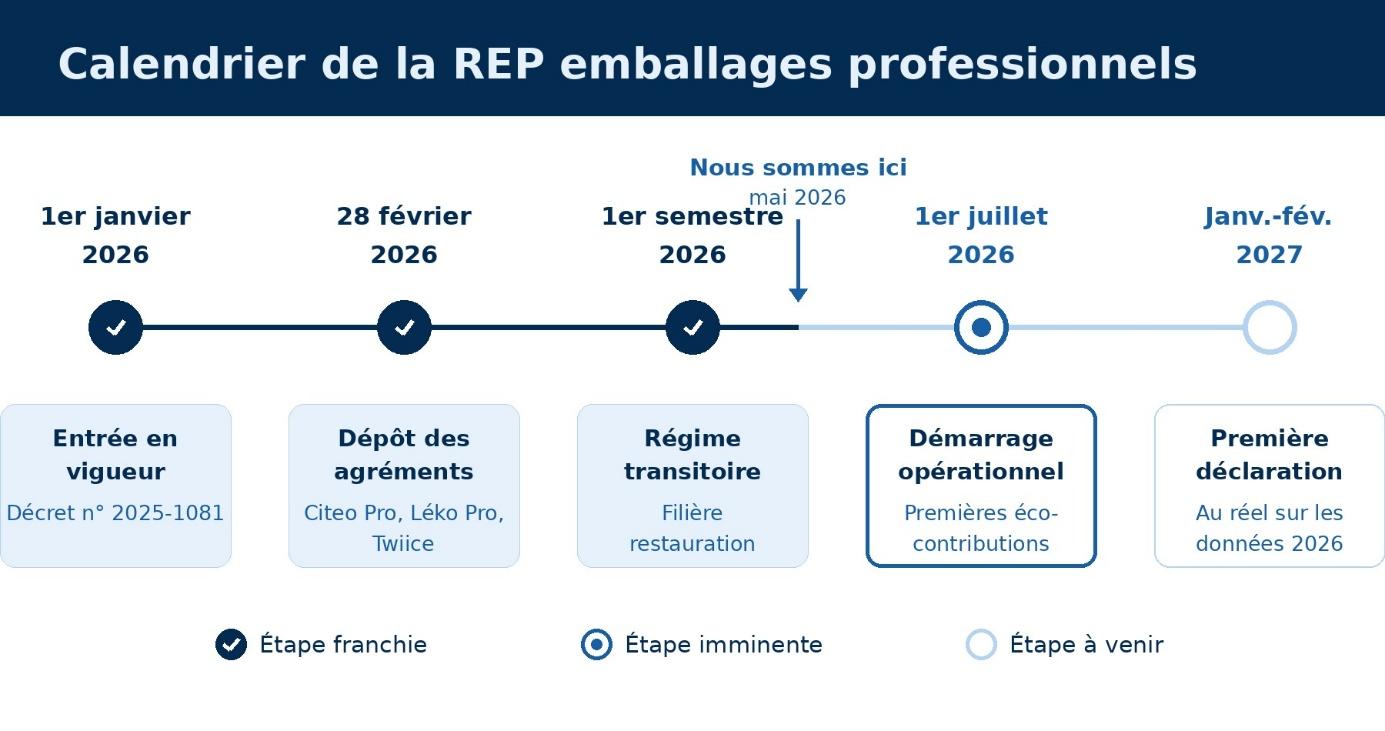

Avec le démarrage opérationnel de la REP EPRO (Responsabilité Élargie du Producteur pour les Emballages Professionnels) au 1er juillet 2026, l’enjeu pour les PME n’est pas de savoir si il faut réemployer mais de savoir par où commencer. Quels moyens mettre en place, quelles aides sont mobilisables, comment calculer le ROI, ETERNITY Systems vous explique tout sur les différentes étapes de la transition vers les emballages réemployables.

Comment passer aux emballages à réemployer pour les PME en résumé

- Pour une PME, passer aux emballages réemployables repose sur une méthode en cinq étapes, du diagnostic des flux jusqu’au déploiement opérationnel. Chaque étape s’ancre sur les flux réels de l’entreprise.

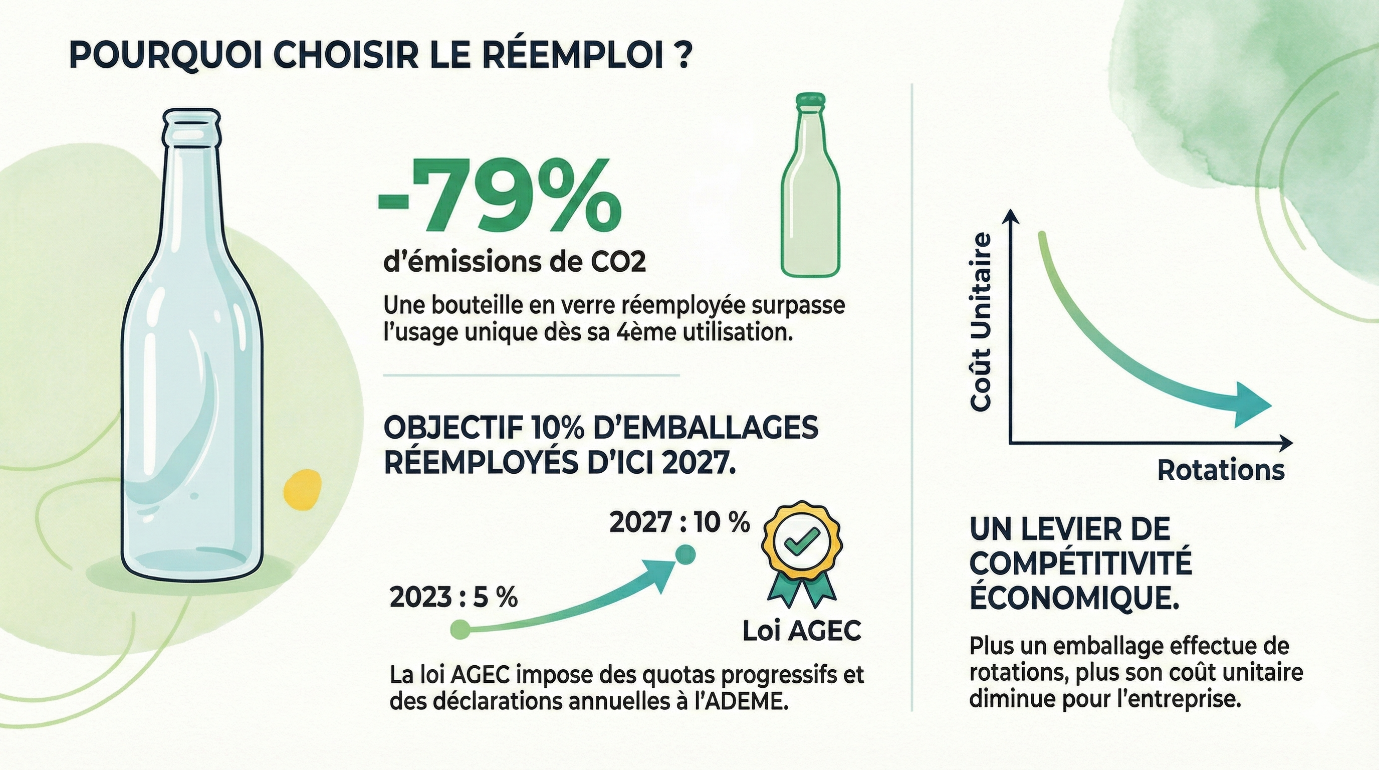

- Cette transition répond d’abord à une obligation réglementaire avec la loi AGEC qui fixe un objectif de 10 % d’emballages réemployables sur le marché français d’ici 2027 ainsi qu’un nouveau cadre avec la REP EPRO qui fusionne en une seule filière les anciennes REP EIC et REP restauration

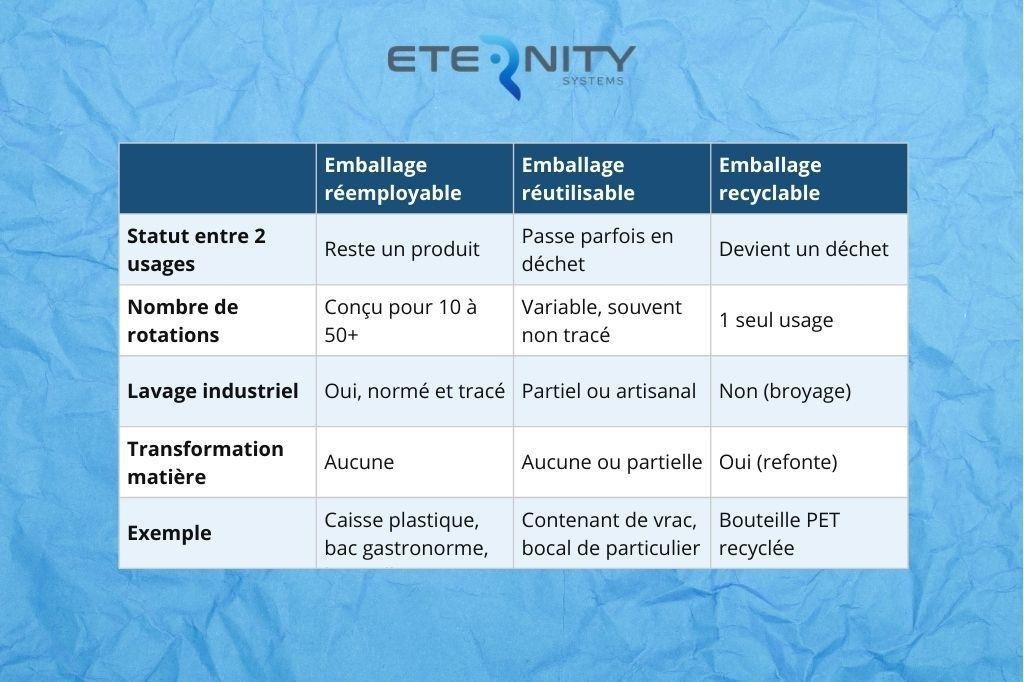

- Pour le passage au réemploi d’emballage, lorsque l’on est une PME, il est préférable de privilégier des contenants standards et mutualisables comme les caisses navette, bacs gastronormes, bouteilles consignées, plutôt que des contenants propriétaires qui sont plus coûteux et difficiles à partager entre plusieurs acteurs.

- Une boucle de réemploi devient rentable à partir d’environ 20 à 30 rotations par contenant. La prime de −5 % d’éco-contribution prévue par la REP EPRO pour les emballages qui se réemploient accélère ce retour sur investissement.

Quel est le cadre réglementaire qui pousse les PME vers les emballages qui se réemploient ?

Les PME sont directement concernées par la transition vers les emballages à réemployer, sous l’effet conjoint de la loi française loi AGEC et du règlement européen PPWR. La loi AGEC impose un objectif de 10 % d’emballages qui se réemploient mis sur le marché d’ici 2027, et tout metteur en marché qui dépasse 10 000 unités annuelles doit déclarer ses flux à l’observatoire ADEME.

Au niveau européen, le règlement PPWR (Packaging and Packaging Waste Regulation), concerne toutes les entreprises qui mettent des emballages sur le marché européen. Il fixe des objectifs de taux de réemploi obligatoire, de restrictions sur les emballages à usage unique, et des exigences de recyclabilité minimale.

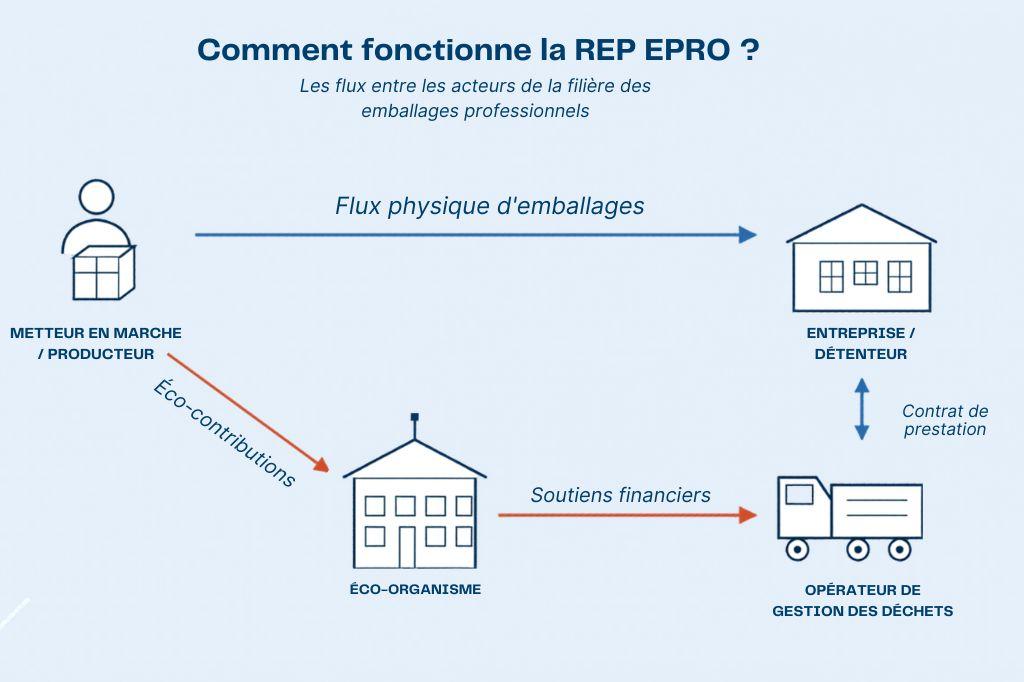

À cela s’ajoute la nouvelle filière REP EPRO (Responsabilité Élargie du Producteur pour les Emballages Professionnels), qui sera mise en application le 1er juillet 2026 pour que les producteurs, distributeurs et importateurs soient responsables de la fin de vie de leurs emballages B2B qu’ils mettent sur le marché en finançant la collecte, le tri et le recyclage de ces emballages via une éco-contribution.

Comment effectuer la transition vers les emballages qui se réemploient ?

La transition d’une PME vers les emballages qui peuvent se réemployer se déroule en cinq étapes :

- Diagnostiquer ses flux d’emballages,

- Choisir le bon type d’emballage,

- Structurer la boucle logistique,

- Calculer le ROI et le seuil de rentabilité,

- Lancer un pilote, puis déployer.

Étape 1 : diagnostiquer les flux d’emballages

Le diagnostic est le point de départ qui consiste à cartographier les flux d’emballages sortants et entrants, leurs volumes annuels, leurs typologies (primaire, secondaire, tertiaire) et leurs destinations finales.

Le travail doit être mené en interne, avec l’aide du service logistique, en croisant trois sources :

- Les bons de livraison des fournisseurs (entrants),

- Les bons d’expédition vers les clients (sortants),

- Les déclarations REP/ADEME déjà effectuées.

L’objectif est d’identifier les trois à cinq références d’emballages les plus volumineuses, qui concentrent généralement plus de 80 % du tonnage global.

Pour chaque référence d’emballages, six données sont à relever :

- Volume annuel exact (en unités et en tonnes) : car il détermine si le réemploi vaut la peine d’être engagé ou non.

- Fonction (primaire en contact produit, secondaire de regroupement, tertiaire de transport) : elle oriente le choix du contenant. Par exemple, un emballage primaire en contact alimentaire impose des contraintes sanitaires plus fortes.

- Matériau (carton, plastique, verre, bois, acier) : il indique la faisabilité du réemploi et son intérêt environnemental.

- Destination finale (déchets, recyclage, retour fournisseur) : un emballage déjà retourné au fournisseur est plus simple à transformer en boucle de réemploi qu’un emballage parti en déchet chez un client final

- Distance moyenne parcourue (logistique aller et retour) : c’est le facteur qui pèse le plus sur le coût et le bilan carbone du transport retour. Plus le trajet aller-retour est long, plus le seuil de rentabilité en nombre de rotations s’élève.

À l’issue du diagnostic, la PME dispose d’une matrice qui permet de prioriser les références. La démarche s’inscrit dans une logique d’économie circulaire que la PME peut documenter dans son rapport extra-financier.

Étape 2 : choisir le bon type d’emballage

Le bon contenant se choisit selon le couple produit-trajet, c’est-à-dire la nature du produit transporté (contact alimentaire, fragile, lourd) et la complexité du circuit logistique, du départ jusqu’au point de retour.

D’autre part, pour les PME il est recommandé de choisir un contenant standard mutualisable, c’est-à-dire un modèle d’emballage commun à toute une filière que plusieurs entreprises partagent via un même circuit, plutôt qu’un contenant propriétaire, c’est à dire conçu sur mesure pour une seule société. Car contrairement au contenant propriétaire, le contenant mutualisé circule dans des pools et des circuits de lavage déjà existants, ce qui évite à la PME tout investissement industriel. Cela réduit fortement le coût de démarrage pour lancer la transition de réemploi d’emballage.

Étape 3 : structurer la boucle logistique

La boucle logistique est l’organisation qui permet à un contenant de revenir à son point de départ pour être réutilisé. C’est l’étape la plus déterminante du réemploi, et celle qui décourage le plus souvent les PME, car un contenant qui ne revient pas est un contenant perdu.

Elle s’appuie sur un enchaînement de cinq opérations :

- L’usage par le client

- La collecte

- Le transport retour

- Le lavage industriel

- Le contrôle qualité avant la remise en circulation.

Le maillon le plus sensible reste le lavage industriel car un contenant alimentaire réutilisé doit respecter des règles sanitaires strictes, notamment la QHSE, qui consiste à maîtriser les risques d’hygiène à chaque étape. Pour une PME, confier cette tâche à un prestataire spécialisé comme ETERNITY Systems qui dispose de 87 lignes de production et lave plus de 700 millions d’emballages par an, facilite grandement les choses.

Selon son profil, une PME peut s’appuyer sur trois schémas d’organisation :

- La boucle interne fermée : les contenants circulent entre la PME et un petit nombre de clients professionnels identifiés, et reviennent grâce aux livraisons déjà existantes. C’est le schéma le plus simple et le plus facile à maîtriser.

- La boucle mutualisée via un pool : la PME loue ses contenants à un opérateur spécialisé (CHEP, IFCO, ou Re-uz pour la restauration collective) qui se charge de la collecte, du lavage et de la redistribution. L’entreprise paie alors à chaque rotation, sans gérer la logistique elle-même.

- La boucle ouverte avec consigne : pour les emballages en contact avec le produit, comme les bouteilles ou les pots, la PME met en place une consigne confiée à un opérateur dédié (La Consigne GreenGo, filière régionale de réemploi du verre) qui récupère les contenants auprès des consommateurs.

Étape 4 : calculer le ROI et le seuil de rentabilité

Un emballage réemployable devient rentable une fois qu’il a été réutilisé assez de fois pour coûter moins cher que les emballages jetables qu’il remplace. Ce nombre d’utilisations s’appelle le seuil de rentabilité, et il se situe généralement entre 20 et 30 rotations, selon le type de contenant et la distance de transport. Le ROI (Return On Investment, ou retour sur investissement) mesure donc le gain obtenu une fois ce seuil dépassé.

Le calcul repose sur quatre paramètres :

- Le coût du contenant réemployable, qu’il soit acheté ou loué dans un pool.

- Le coût d’une rotation, qui regroupe la collecte, le transport retour, le lavage, le contrôle qualité et la perte moyenne de contenants.

- Le nombre de rotations attendues sur la durée de vie du contenant : de 50 à 200 pour une caisse navette, plus de 100 pour une bouteille en verre consignée.

- Le coût évité du jetable, c’est-à-dire l’achat de l’emballage à usage unique, sa gestion en déchet et l’éco-contribution versée au titre de la REP EPRO.

Par exemple, une caisse en plastique utilisée en circuit court agroalimentaire devient rentable autour de 25 rotations. Une bouteille en verre consignée, elle, compense son impact environnemental dès 4 à 5 rotations selon l’ADEME, et devient rentable économiquement après 10 à 15 rotations, en fonction de la distance de collecte.

Ce calcul doit désormais intégrer le mécanisme de bonus-malus de la REP EPRO qui fait qu’un emballage qui se réemploi bénéficie d’une prime de −5 % sur son éco-contribution, cumulable avec une prime de réduction à la source et une prime d’incorporation de matière recyclée. À l’inverse, un emballage à usage unique non recyclable voit sa contribution majorée. L’écart de coût entre le jetable et le réemployable se creuse donc mécaniquement, ce qui renforce l’intérêt financier du réemploi.

Pour estimer ce potentiel rapidement, ETERNITY Systems met à disposition un simulateur d’impact du réemploi. À partir des volumes de la PME, il calcule les économies de matières, d’eau et de CO₂, ainsi que le ROI estimé sur trois ans.

Étape 5 : tester le projet avant de le déployer

Avant de basculer toute son activité dans le réemploi, une PME a tout intérêt à lancer un projet pilote, c’est-à-dire un test grandeur nature mené sur un périmètre volontairement restreint. En pratique, il porte sur une seule référence d’emballage et trois à cinq clients, pendant trois à six mois. Son but n’est pas d’être rentable tout de suite, mais de mesurer en conditions réelles combien de contenants reviennent vraiment, combien se perdent, et où se situent les blocages logistiques.

Trois indicateurs permettent de suivre ce pilote :

- Le taux de retour, soit la part des contenants expédiés qui reviennent effectivement au lavage. En dessous de 80 %, c’est le signe d’une boucle mal organisée ou d’un manque d’implication des clients, à corriger avant toute généralisation.

- Le nombre moyen de rotations réellement effectuées par contenant sur la période, que l’on projette ensuite sur sa durée de vie attendue.

- Le coût réel par rotation, comparé au coût prévu, afin d’ajuster le modèle économique avant de passer à l’échelle.

À la fin du pilote, la PME tire les enseignements de ce test et choisit entre trois directions :

- Généraliser le réemploi à toutes les références qui s’y prêtent

- Étendre le réemploi à de nouveaux clients sur la même référence

- Corriger le modèle et relancer un second test.

Quelles sont les aides financières mobilisables par les PME ?

Il existe quatre sources de dispositifs publics qui financent la transition d’une PME vers les emballages qui se réemploient en 2026 :

- Les aides de l’ADEME au réemploi : L’agence publique de la transition écologique lance chaque année un appel à projets, qui peut financer une partie des dépenses éligibles d’une PME (audit, équipement, accompagnement). Le catalogue est actualisé sur la plateforme agirpourlatransition.ademe.fr.

- La Mission Transition Écologique : ce portail de l’État regroupe au même endroit les aides nationales et régionales liées au réemploi. Un simulateur permet d’identifier rapidement les dispositifs adaptés au profil de l’entreprise.

- Les aides régionales : conseils régionaux et agences régionales de l’énergie et de l’environnement proposent des dispositifs ciblés sur l’économie circulaire de leur territoire. Ils varient fortement d’une région à l’autre et sont donc à vérifier au cas par cas.

- Le bonus de la REP EPRO : la nouvelle filière des emballages professionnels accorde une prime de réemployabilité de −5 % sur l’éco-contribution des emballages conçus pour le réemploi. À l’inverse, les emballages à usage unique non recyclables voient leur contribution majorée.

ETERNITY Systems : le partenaire pour réussir une transition vers le réemploi

Une PME qui se lance dans le réemploi a le choix entre trois modèles : tout internaliser, mutualiser via un pool, ou confier le lavage à un prestataire spécialisé. Cette dernière option est la plus accessible, car elle évite d’investir dans une station de lavage normée tout en garantissant la conformité sanitaire des contenants réemployables.

Depuis plus de 30 ans, ETERNITY Systems opère précisément ce maillon technique, aussi bien pour des PME que pour des grands groupes des secteurs agroalimentaire, logistique, grande distribution et restauration collective. Présent dans 6 pays à travers 17 sites de lavage industriel, le groupe a traité plus de 7 milliards d’emballages réemployables depuis sa création en 1994.

Notre accompagnement couvre tous les types d’emballages et l’organisation complète de la boucle :

- Le lavage industriel des caisses agroalimentaires, des contenants de supply chain (palettes, dollys, bacs industriels), des contenants primaires (bouteilles, pots, flacons, bocaux) et des contenants de restauration collective (bacs gastronormes, barquettes).

- La logistique dédiée, via le réseau MT Logistics et ses 150 transporteurs partenaires, qui assure la collecte et le retour des contenants en France et dans plusieurs pays européens, sans que la PME ait à investir dans sa propre flotte.

Notre méthode de lavage industriel est conçue pour limiter l’empreinte environnementale du réemploi. Nos technologies permettent d’économiser jusqu’à 50 % d’eau, de réutiliser un même litre d’eau jusqu’à 300 fois, et de réduire la consommation d’énergie de 40 % grâce au séchage par centrifugeuse.

FAQ

Comment éviter le non-retour des emballages chez les clients ?

Trois leviers limitent le non-retour : la consigne financière (montant prélevé à l’expédition et restitué au retour), la traçabilité digitale par contenant (suivi unitaire et alertes), et l’engagement contractuel du client B2B intégré dans les Conditions générales de vente. En combinant ces trois leviers, les taux de retour observés en PME dépassent généralement 85 % dès la première année.

Combien de temps faut-il pour déployer une boucle de réemploi en PME ?

Comptez généralement plusieurs mois entre le diagnostic initial et la généralisation. La phase pilote dure à elle seule trois à six mois, le temps de mesurer les taux de retour réels. S’appuyer sur des contenants standards et un prestataire de lavage existant permet de réduire nettement ce délai.

Peut-on réemployer tous les matériaux d’emballage ?

Pas tous de la même manière. Le verre, le plastique rigide et l’inox se prêtent très bien au réemploi, car ils supportent de nombreux cycles de lavage. Le carton, lui, est mieux adapté au recyclage qu’au réemploi. Le choix du matériau dépend donc de sa résistance aux rotations successives.

Que devient un emballage réemployé trop abîmé pour circuler ?

Un contenant endommagé n’est pas systématiquement jeté. Il peut souvent être réparé pour prolonger sa durée de vie, ce qui améliore encore sa rentabilité. ETERNITY Systems propose un service de réparation d’emballages réemployables. En dernier recours seulement, l’emballage est orienté vers la filière de recyclage adaptée à son matériau.